티스토리 뷰

주식시장을 좀 더 객관화하고 인간의 촉이 아닌 정확한 데이터를 기반으로 투자하기 위해 금융공학이 필요하다. 요즘은 퀀트라는 표현을 한다. 데이터를 기반으로 투자 여부, 리스크 상태들을 확인 및 처리하는 사람을 지칭하기도 하며 또한 분석하는 일을 퀀트라고 표현하기도 한다.(상당히 분야가 크다는 생각이 들었다.) 사실 우리나라에서는 퀀트라는 말이 수면 위로 올라온지는 별로 되지 않았다. 그러나 이미 투자회사에서 활용하고 있는 분야이다. 또한 외국의 경우 보편화되어 있기도 하며 1950년 때부터 연구가 되고 있던 분야라고 한다.

그러면 이렇게 어마어마한 금융공학을 하기전에 가장 기초인 지수화 만드는 것부터 알아보자

※ "파이썬을 활용한 금융공학 레시피 - 김용환 지음"를 기준으로 나 또한 학습하고 주요 내용을 기록한다. 좀 더 공부하고자 한다면 위 책에서 확인해 주기 바란다.

지수화는 왜 할까?

어느 종목이 더 수익률이 높은지 쉽게 비교하려면 비교 대상들의 주가를 같은 기준으로 통일한 후 비교한다. 이를 지수화(indexing)라고 부른다.

예를 들어서 삼성전자의 주가가 올해 상승을 하였는데, 삼성전자의 실적이 좋아서 올랐을까? 아니면 전반적으로 모바일 산업이 좋아서 올랐을까? 또는 우리나라 주가와 미국의 주가는 서로 영향을 많이 받을까? 와 같은 것들을 보기 위해서 사용된다.

지수화를 시키는 공식은 아래와 같다.

가격지수 = (Price(대상일 주가) / Price(기준일 주가)) * 기준가

상당히 간단하다. 기준일 주가 대비 대상일 주가를 백분율 구하는 것과 동일하다.

아래 그래프를 보면 더욱 지수화를 해야 하는 이유를 알 수 있다.

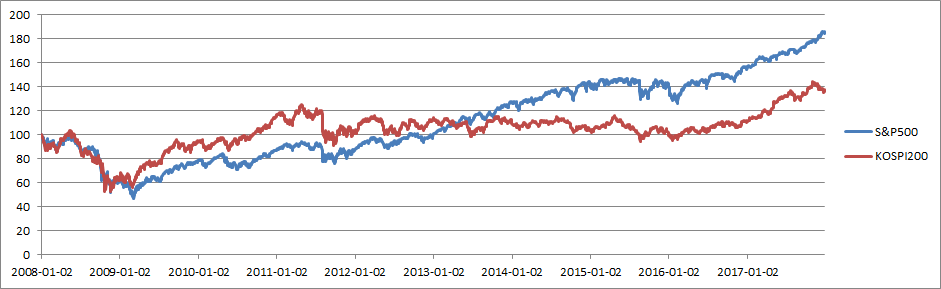

S&P500과 KOSPI200을 비교한 그래프이다. 첫 번째 지수화를 하지 않고 각 일자별 주가로만 그래프를 작성하였다.

그다음은 S&P500과 KOSPI200을 지수화를 시키고 그린 그래프이다.

첫 그래프에서는 S&P500과 KOSPI200 사이의 주가 차이가 많이 나므로 서로 어느 정도의 커플링(동조화) 현상이 있는지 확인하기가 어렵다. 그러나 지수화를 시킨 두 번째 그래프를 확인해 보면 S&P500과 KOSPI200 사이에 커플링 현상이 존재한다는 것을 더욱 알 수 있다.

금융공학의 시작은 지수화로 부터 시작한다. 고 "파이썬을 활용한 금융공학 레시피" 책에서 이야기 하고 있다.

- Total

- Today

- Yesterday

- string method

- Dynamodb

- 프로그램

- java double

- java 정수형

- java float

- Lambda

- python format

- 주식

- Java 기초

- AWS DynamoDB

- java byte

- 경제용어

- 경재

- 프로그래밍

- java long

- string 매서드

- Crawling

- AWS Lambda

- 경제

- Python

- AWS

- web

- 개발

- 펀드

- Java

- 크롤링

- Polly

- python 문자열

- byte 정수형

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |